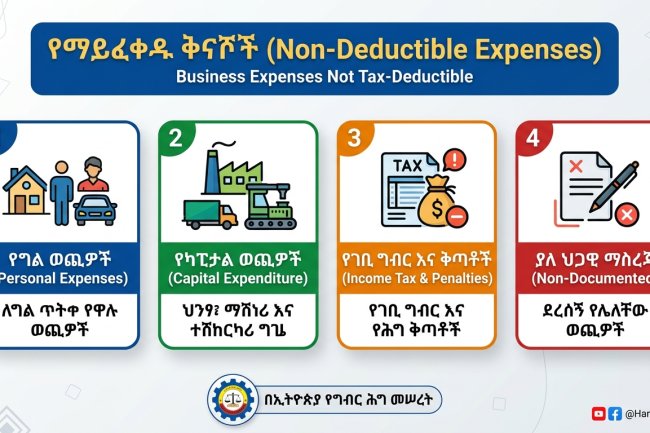

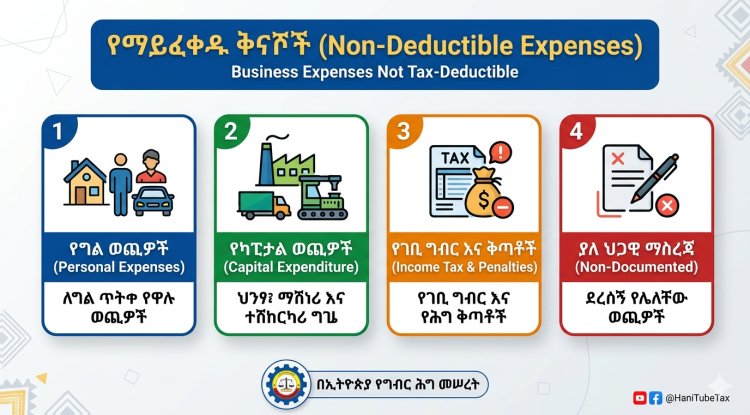

የወለድ ወጪ

የወለድ ወጪ

በገቢ ግብር አዋጅ ቁጥር 979/2008 እና በደንብ ቁጥር 410/2009 መሰረት ንግድ ስራ ለማስቀጠል የተወሰደዉ የዱቤ ወይም የብድር ወለድ ወጪ እንደወጪ የሚያዘዉ የሚከተሉትን መስፈርቶችን መሰረት በማድረግ ነዉ፡

ብድሩ የንግድ ስራ ገቢን ለማግኘት ከዋለ፣ ወይም የወለድ ወጪ በብድሩ የተገኘው ገንዘብ ለንግድ ስራ እንቅስቃሴ መዋሉ ሲረጋገጥ ነው፡፡

- ብድሩ የተገኘው የብሄራዊ ባንክ እውቅና ከሰጠው የፋይናንስ ተቋም ወይም ብድር እንዲሰጥ ከተፈቀደለት የውጭ አገር ባንክ ከሆነ

- ከተፈቀደለት ባንክ ለተወሰደ ብድር የተከፈለ ወለድ ያለገደብ ይቀነሳል፡፡

- ለውጭ ሀገር አበዳሪ የተከፈለ ወለድ ተቀናሽ ሊደረግ የሚችለው አበዳሪው ብድር ለመስጠት ከኢትዮጵያ ብሔራዊ ባንክ ፈቃድ ያገኘበትን ሰነድ ቅጂ ለባለሥልጣኑ ካቀረበ ብቻ ነው፡፡

- የብድር ወለድ መክፈል የሚቻለው በብሄራዊ ባንክና በንግድ ባንክ መካከል በተደረገ ብድር ከሚታሰብ የወለድ ምጣኔ ከ2% ባልበለጠ ነው፡፡

- አንድ ግብር ከፋይ በዱቤ ለሚገዛው ዕቃ ወይም አገልግሎት ዋጋውን እስኪከፍል ድረስ ወለድ እንደሚከፈልበት ውል የገባ እንደሆነ ለከፈለው የወለድ መጠን የወጪ ተቀናሽ ይፈቀድለታል፡፡

- የፋይናንስ ተቋማትን ሳይጨምር አንድ ግብር ከፋይ ለተወሰነ የስራ እንቅስቃሴ የወሰደውን ብድር ለሌላ ዓላማ የሚያውል ከሆነ የሚፈቀድለት የወለድ ወጪ ለሌላ አላማ ያዋለው ከተቀነሰ በኋላ ነው፡፡

- ግብር ከፋይ ህንጻ ለመገንባት ብድር የወሰደ እንደሆነ ህንፃው እስኪጠናቀቅ ድረስ የተከፈለው ወለድ በእርጅና ተቀናሽ የሚካተት ሆኖ ህንጻው ተገንብቶ ከተጠናቀቀ በኋላ የተከፈለው ወለድ በወጪ ተቀናሽ የሚፈቀድ ይሆናል፡፡