የማይፈቀዱ ቅናሾች (Non-Deductible Expenses)

የማይፈቀዱ ቅናሾች (Non-Deductible Expenses)

አንዳንድ ወጪዎች ለንግድ ሥራ ቢወጡም እንኳ ለግብር ዓላማ ቅናሽ አይፈቀድላቸውም። የማይፈቀዱ ቅናሾች (Non-Deductible Expenses) በተመለከተ ከአዲሱ የኢትዮጵያ የገቢ ግብር አዋጅ እና ተያያዥ ደንቦች መሠረት በማድረግ በምሳሌዎች አጠናክረን ይህን ጽሁፍ ተዘጋጅቷል መልካም ንባብ።

አንዳንድ ወጪዎች ለምን ተቀናሽ አይሆኑም?

የግብር ሕጉ የማይፈቅዳቸው ወጪዎች አብዛኛውን ጊዜ በሁለት ዋና ምክንያቶች ላይ ይመሠረታሉ፡

- የካፒታል ወጪዎች (Capital Expenditure):- ለብዙ ዓመታት ጥቅም የሚሰጡ በመሆናቸው በዋጋ ቅናሽ (Depreciation) እንጂ ወጪ ተብለው በአንድ ጊዜ አይቀነሱም።ለንግድ ሥራው ዘላቂ ጥቅም የሚያመጡ ወጪዎች (ለምሳሌ አዲስ ህንጻ መግዛት፣ ማሽነሪ መግዛት)። በአንድ ጊዜ መቀነስ አይፈቀድም። ይልቁንስ በሕጉ መሠረት በዓመታት ውስጥ በዋጋ ቅናሽ (Depreciation) መልክ ቀስ በቀስ ይቀነሳሉ።

- ለገቢ ማስገኛነት አስፈላጊ ያልሆኑ ወጪዎች:- ወጪው ከንግዱ ዋና ዓላማ ውጪ ከሆነ ወይም ግብርን ለመቀነስ ብቻ የቀረበ ከሆነ።

አንዳንድ ወጪዎች ለንግድ ሥራ ቢወጡም እንኳ ለግብር ዓላማ ቅናሽ አይፈቀድላቸውም ማለት ምን መለት ነው?

ይህ ማለት አንድ ነጋዴ ወይም ድርጅት የንግድ ሥራውን ለማስኬድ ገንዘብ ቢያወጣም፣ ያወጣው ገንዘብ በሙሉ የግብር ሒሳብ ሲሠራ ከጠቅላላ ገቢው ላይ እንዲቀነስ በሕግ አይፈቀድም ማለት ነው። በቀላል አነጋገር፡

- የሒሳብ ትርፍ ≠ የግብር ትርፍ

አንዳንድ ጊዜ፣ በድርጅቱ የፋይናንስ መዝገብ ላይ እንደ ወጪ (Expense) የተመዘገበ ነገር፣ በግብር ሕጉ (Tax Law) ፊት ግን እንደ ተቀናሽ ወጪ (Deductible Expense) ተቀባይነት አያገኝም ማለት ነው።

ለምን አንዳንድ ወጪዎች ለግብር ቅናሽ አይፈቀዱም? ይህ የሚሆነው የግብር ሕጉ ግብር ከፋዮች የግብር ክፍያን ለመቀነስ ሲባል የገቢውን የተጣራ ትርጉም እንዳያዛቡ ለመከላከል ነው። ዋና ዋና ምክንያቶችም የሚከተሉት ናቸው፡-

1) ገቢ ማስገኛነት ቀጥተኛ ያልሆነ ግንኙነት (No Direct Relation to Revenue) :-

አንዳንድ ወጪዎች ከድርጅቱ ቀጥተኛ የገቢ ማስገኛ ሥራ ይልቅ ከሌላ ጉዳይ ጋር የተያያዙ ናቸው።

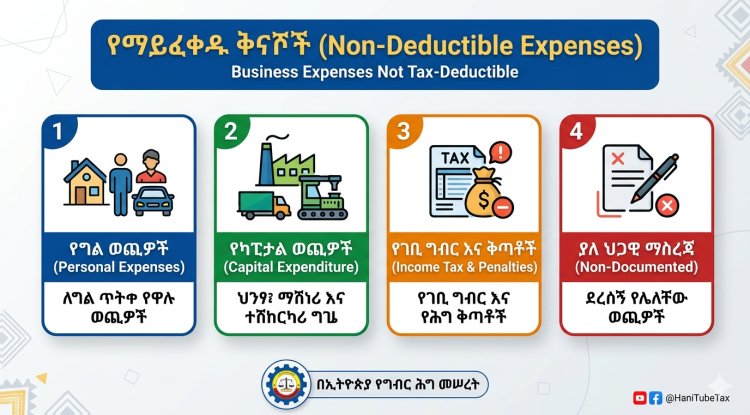

ለምሳሌ፡- የግል ወጪዎች :-የግል ወጪዎች (Personal Expenses) ማለት ለንግድ ሥራ ሳይሆን ለግል ጥቅም የወጡ ወጪዎች ማለት ነው። ድርጅቱ ለባለቤቱ የግል የቤት ኪራይ ቢከፍል፣ ይህ ገንዘብ ከንግዱ ምርትና አገልግሎት ሽያጭ ጋር በቀጥታ የተያያዘ አይደለም። ስለዚህ እንደ ንግድ ወጪ አይፈቀድም።

2. የካፒታል ወጪዎች (Capital vs. Revenue Expenditure) ለረጅም ጊዜ የሚቆይ ጥቅም የሚሰጡ ወጪዎች በአንድ ጊዜ አይቀነሱም።

ምሳሌ፡-አዲስ ህንፃ መግዛት

አዲስ ህንፃ በሚገዛበት ጊዜ የሚወጣው ገንዘብ (የካፒታል ወጪ) በአንድ ዓመት ውስጥ ወጪ ተብሎ አይቀነስም። ምክንያቱም ህንፃው ለብዙ ዓመታት ጥቅም ይሰጣል። ስለዚህ ሕጉ ይህንን ወጪ በየዓመቱ በዋጋ ቅናሽ (Depreciation) መልክ ቀስ በቀስ እንዲቀንስ ያዛል።

3. ከሕግ ጋር የተያያዙ ክፍያዎች (Taxes and Penalties) የግብር ግዴታዎች እና ቅጣቶች ከንግድ ሥራ ማስኬጃ ወጪዎች ተለይተው ይታያሉ።

ምሳሌ፡

የገቢ ግብር እና ቅጣቶች የገቢ ግብር (Income Tax):- በትርፉ ላይ የሚከፈለው ግብር ራሱ ተቀናሽ አይደለም።የገቢ ግብር የሚከፈለው ትርፍ ከተገኘ በኋላ ነው። ስለዚህ ገቢን ለማግኘት ወጪ አይሆንም።

ቅጣቶችና ወለዶች (Penalties and Interest):- ከግብር ጋር በተያያዘ ወይም በሕግ መጣስ የተከፈለ ቅጣት ወይም ወለድ። የግብር ቅጣቶች ደግሞ የሕግ ጥሰት ውጤት እንጂ የንግድ ሥራ ማስኬጃ ወጪ ስላልሆኑ ተቀናሽ አይሆኑም።

ማጠቃለያ

የግብር ሕጉ የሚፈቀዱ ቅናሾች የሚባሉትን በግልጽ ይዘረዝራል (ለምሳሌ ደመወዝ፣ ኪራይ፣ መገልገያ) በተጨማሪም አንድ ወጪ በወጪ መልክ ሊቀናነስ የሚችለው የድርጅቱን ስራ ለማስቀጠል የሚወጣ ወጪ መሆን ይገበዋል በተጨማሪም ህጋዊ ሰነድ ሊኖረው ይገባል እነዚህን መስፈርቶች ያላሟላ ወጪ ሁሉ ለንግድ ሥራ ቢወጣም እንኳ ለግብር ዓላማ ቅናሽ አይፈቀድለትም ማለት ነው።