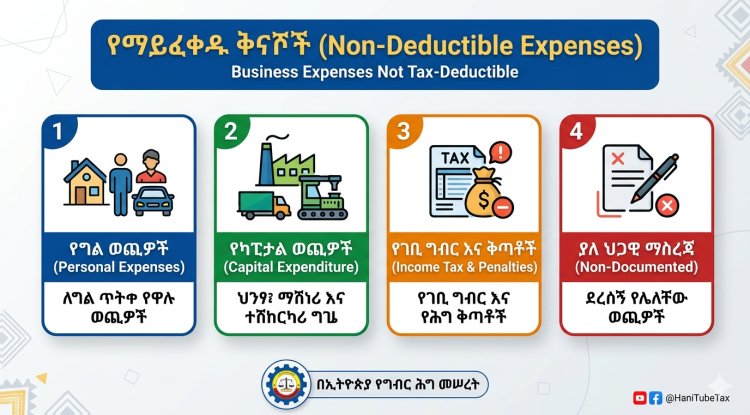

አዲሱ የታክስ አስተዳደር አዋጅ ቁጥር 983/2008 ማሻሻያ ረቂቅ ሙሉ ዝርዝር

የገንዘብ ሚኒስቴር የታክስ አስተዳደር አዋጅ ቁጥር 983/2008ን ለማሻሻል ያዘጋጀው አዲስ ረቂቅ። ስለ 50% ዋስትና፣ የደረሰኝ ቅጣት እና የጊዜ ገደብ ለውጦችን ከHani Tube ያንብቡ።

አዲሱ የፌዴራል ታክስ አስተዳደር አዋጅ ማሻሻያ ረቂቅ፡ ምን ለውጦች ይጠበቃሉ?

የገንዘብ ሚኒስቴር ከዓመታት በፊት ወደ ሥራ የገባውን የታክስ አስተዳደር አዋጅ ቁጥር 983/2008ን ለማሻሻል አዲስ ረቂቅ አዋጅ አዘጋጅቷል። ረቂቁ ወደ ሕዝብ ተወካዮች ምክር ቤት ከመቅረቡ በፊት ከዘርፉ ባለሙያዎች፣ ከአማካሪዎችና ከባለድርሻ አካላት ጋር ሰፊ ምክክር ተደርጎበታል።

በገንዘብ ሚኒስቴር ከፍተኛ የሕግ አማካሪው በአቶ ዋሲሁን አባተ የቀረቡትን እና በግብር ከፋዩ ላይ ቀጥተኛ ተፅዕኖ የሚያሳድሩትን 5 ዋና ዋና የማሻሻያ ነጥቦች እንደሚከተለው አጠቃለናቸዋል።

1. የታክስ ክሊራንስ (Tax Clearance) እና የባንክ ብድር

ቀደም ሲል ቅሬታ ወይም የኦዲት ክርክር ያለበት ግብር ከፋይ የታክስ ክሊራንስ ሰነድ ስለማያገኝ ከባንክ ብድር ማግኘት አይችልም ነበር። ይህም የንግድ ማኅበረሰቡን የፋይናንስ እንቅስቃሴ በእጅጉ ይገታው ነበር።

-

ምን ተለወጠ? በተሻሻለው ረቂቅ መሠረት፣ ግብር ከፋዩ ክርክሩ በፍርድ ቤት ወይም በይግባኝ ሂደት ላይ ያለ ስለመሆኑ ለባንኩ ግልጽ ካደረገ እና ባንኩ መንግስት ቅድሚያ የማግኘት መብቱ (Government Priority Right) የተጠበቀ መሆኑን አምኖ ከተቀበለ፣ ካለበት የታክስ ዕዳ በላይ ሊያበድረው የሚችልበት ሥርዓት ተዘርግቷል።

2. የኩባንያዎች ትርፍን (Dividend) ወደ ውጭ ስለመላክ

ከዚህ ቀደም የውጭ ባለሀብቶችና ባንኮች ያገኙትን ትርፍ ወደ ውጭ አገር ከመላካቸው በፊት ተገቢውን ታክስ መክፈላቸውን የሚያረጋግጥ ሰነድ ማቅረብ የሚኖርባቸው በብሔራዊ ባንክ መመሪያ ደረጃ ብቻ ነበር።

-

ምን ተለወጠ? ይህ አሠራር አሁን ካለበት የመመሪያ ደረጃ ከፍ ብሎ በታክስ አስተዳደር አዋጁ ላይ በግልጽ እንዲካተት ተደርጓል። ይህም ግዴታውን የሕግ የበላይነት እንዲኖረውና ግልጽነትን ለመፍጠር ያግዛል።

3. የቅሬታ ማቅረቢያ፣ የ50% ዋስትና እና የሽምግልና አማራጭ

የቀድሞው ሕግ ይግባኝ ለማቅረብ የተገመገመውን ታክስ 50%፣ እንዲሁም ወደ ሰበር ሰሚ ፍርድ ቤት ለመሄድ 75% ቅድሚያ ማስያዝን ግዴታ ማድረጉ ዜጎች ፍትሕ የማግኘት መብታቸውን እንደሚያጠበው በተደጋጋሚ ሲገለጽ የነበረ ጉዳይ ነው።

-

በሽምግልና የመጨረስ አዲስ አማራጭ: በአዲሱ ረቂቅ የ50% ክፍያ ሳይያዝ ጉዳዩን በሽምግልና (Alternative Dispute Resolution - ADR) ለመፍታት የሚያስችል አዲስ ሥርዓት ተፈጥሯል። ሽምግልናው የታክስ ባለሥልጣኑ በሚሰይመው ገለልተኛ ተቋም ይመራል።

-

የጊዜ ገደብ: የይግባኝ ማቅረቢያ ጊዜ ገደብ ከፊት ለፊት 30 ቀናት ሆኖ ተቀምጧል።

-

የኦዲተሮች ስህተት ማረም: ኦዲተሮች ቀደም ሲል የሠሩትን ስህተት ለማረም የነበረባቸውን የሕግ ፍርሃት የሚቀርፍ እና ለረጅም ጊዜ ለሚጎተቱ የኦዲት ክርክሮች ምላሽ የሚሰጥ ግልጽ ሕጋዊ ማዕቀፍ ተቀምጧል።

4. ወደኋላ ተመልሶ ግብር የመጠየቅ የጊዜ ወሰን (Limitation Period)

በቀድሞው አሠራር ማጭበርበር (Fraud) የተገኘበትን ግብር ከፋይ ከ25 ዓመታት በኋላም ቢሆን ወደኋላ ተመልሶ መመርመርና መጠየቅ ይቻል ነበር። ይሁን እንጂ የንግድ ሕጉና ሌሎች ሕጎች የሒሳብ ሰነዶች ለ10 ዓመታት ብቻ እንዲቀመጡ ስለሚያዙ፣ ግብር ከፋዩ ራሱን ለመከላከል ሰነድ በማጣት ይቸገር ነበር።

-

ምን ተለወጠ? አዲሱ ረቂቅ ሚዛናዊ የሆነ ግልጽ የጊዜ ወሰን አስቀምጧል፡

-

5 ዓመት፡ ምንም ዓይነት ማጭበርበር በሌለበት መደበኛ ሁኔታ።

-

10 ዓመት፡ የታክስ ማጭበርበር መኖሩ ሲረጋገጥ የሚወሰን ከፍተኛው የጊዜ ገደብ።

-

5. የደረሰኝ አለመስጠት አስተዳደራዊ እና የወንጀል ቅጣቶች

ቀደም ሲል ደረሰኝ ባልሰጠ ሠራተኛ ጥፋት ምክንያት የድርጅቱ ሥራ አስኪያጅ የውስጥ ቁጥጥር ሥርዓት ቢኖረውም ባይኖረውም አብሮ ወደ እስር ቤት የሚሄድበት አሠራር ነበር። አዲሱ ረቂቅ ይህንን አግባብነት የሌለው ጫና ለማቃለልና ተጠያቂነትን ሥርዓት ለማስያዝ ዳግም ተቃኝቷል፡

-

የገንዘብ ቅጣት: ደረሰኝ ባልተሰጠ ቁጥር በእያንዳንዱ ደረሰኝ ላይ 100,000 ብር አስተዳደራዊ ቅጣት ይጣላል።

-

የእስራት ቅጣት (በደረጃ): 1ኛ እና 2ኛ ጥፋቶች በገንዘብ ቅጣት ብቻ የሚታለፉ ሲሆን፣ ጥፋቱ ለ3ኛ ጊዜ ከተደጋገመ ግን ከ5 እስከ 7 ዓመት ጽኑ እስራት ያስቀጣል።

-

የሥራ አስኪያጆች መብት: ሥራ አስኪያጁ በድርጅቱ ውስጥ ጠንካራ የውስጥ ቁጥጥር ሥርዓት (Internal Control System) መዘርጋቱን ካስረዳ ራሱን ከተጠያቂነት መከላከል ይችላል። ሆኖም ግን የፋይናንስ ኃላፊው እና የቁጥጥር አካላት እንደ ሁኔታው በጋራ ሊጠየቁ ይችላሉ።

የወደፊት ዕቅድ፡ የ3 ዓመቱ ታላቅ የታክስ ማሻሻያ ፕሮግራም

እንደ አቶ ዋሲሁን አባተ ገለጻ፣ በሚቀጥሉት ሦስት ዓመታት ውስጥ በኢትዮጵያ የታክስ ሥርዓት ላይ መሠረታዊ ለውጥ የሚደረግ ሲሆን፣ ሦስቱም ዋና ዋና አዋጆች ማለትም፡

-

የገቢ ግብር አዋጅ

-

የታክስ አስተዳደር አዋጅ

-

የጉምሩክ አዋጅ

ሙሉ ለሙሉ ዘመናዊ እና ዓለም አቀፍ ደረጃቸውን የጠበቁ ሆነው ዳግም ይዋቀራሉ። ዓላማውም ለንግዱ ማኅበረሰብ ምቹ የሆነ፣ የአገር ውስጥ ገቢን የሚያሳድግ እና ዘመናዊ የኢኮኖሚ ሥርዓትን መገንባት ነው።

የጽሁፉ ምንጭ: ቲክቫህ ቴሌግራም ቻናል እና ሪፖርተር ጋዜጣ (ግንቦት 12/2018)

ለHani Tube ተከታዮች የሚቀርብ ጥያቄ፡ ከእነዚህ ማሻሻያዎች መካከል የእርስዎን የንግድ እንቅስቃሴ ወይም የሂሳብ አያያዝ ሥራ በእጅጉ ያቃልላል ብለው የሚያስቡት የትኛውን ነው? የ50% ዋስትና መነሳቱን ወይስ የሰነድ ማቆያ ጊዜው ወደ 10 ዓመት ዝቅ ማለቱን? አስተያየትዎን ከታች ባለው የኮሜንት መስጫ ላይ ያካፍሉን!